Förra inlägget redde ut principer som jag tycker att en välbehövlig skattereform bör vila på. I det här långa inlägget går jag igenom olika skatter och vad jag tycker och tror om dem. Sammantaget kommer det inte resultera i ett färdigt reformförslag. Ett sådant kräver mer arbete än vad jag kan lägga på det. Men någonstans måste man börja, och börja är vad vi inte ens har gjort, trots närmast konsensus i ekonomkåren om behovet.

Det här är fjärde och kanske inlägget i den programförklaringsserie jag påbörjade i veckan, till fromma för min storslagna riksdagskandidatur. Jag kommer skriva mer om kandidaturen, men det kan ta någon vecka.

(Tillägg: om du läser det här inlägget av intresse för min riksdagskampanj 2014 så står det nu mer om den och mig i nästa inlägg, Kandidaturalia)

Jag kommer inte prata mycket siffror och exakta nivåer i det här inlägget. Jag tycker mig visserligen se flera indicier på att svenska skatter generellt ligger för högt för att ekonomin ska fungera riktigt bra, och det utan att anlägga ett särskilt ideologiskt perspektiv på det hela, men det är en annan fråga – nu är det själva utformningen det gäller.

För att ytterligare avgränsa mig pratar jag mest om skatter på privatpersoner; jag har ingen möjlighet att gå igenom precis alla skatter.

Jag börjar med några relativt enkla.

Förmögenhetsskatt

Enkelt. Vi ska även fortsättningsvis inte ha någon förmögenhetsskatt. Den vi hade för inte så länge sedan drev stora mängder kapital ur landet; kapital som annars kunde gett jobb i Sverige. Det rådde stor enighet om att förmögenhetsskatten netto inte gav någonting till statskassan. Och eftersom det inte är okej att ha en skatt bara för att ge någon på nöten så är det inte aktuellt med förmögenhetsskatt.

Fastighetsskatt och ränteavdrag

Fastighetsskatt är populärt bland många ekonomer eftersom det är en stabil skattebas. Fastigheter flyttar sällan på sig; kontinentaldriften kan försummas. Det är en god poäng ur ett rent kameralt perspektiv. Samtidigt blir det lite konstigt att andra former av förmögenhet – av goda skäl – inte ska beskattas, men just boende åker dit. Det blir ett sätt att pungslå dem som inte är resursstarka nog att flytta sitt kapital på annat sätt. Fastighetsskatt kräver också pengar från många människor som inte har rimlig möjlighet att realisera sitt kapital.

(En fotnot i sammanhanget är att fastighetsskatten i Sverige i praktiken inte är avskaffad i dag, utan försedd med ett tak.)

Ärligt talat, jag är kluven. På ren likformighetssträvan skulle jag vilja säga nej till fastighetsskatt. Samtidigt kan fastighetsskatt, om det i slutändan visar sig att det saknas pengar efter andra prioriteringar för att någorlunda uppfylla principen Tillräckliga intäkter (se förra inlägget), vara ett av de mindre dåliga alternativen.

Vad som däremot bör tas bort, och det särskilt om man inte har fastighetsskatt, är det absurda ränteavdraget. Ett orosmoment för Sverige är hushållens höga skuldsättning – och så går staten in och tar 30% av räntekostnaden för bostadslånen! Det har ingen plats i ett nytt skattesystem. Särskilt inte ett system som försöker undvika märkliga specialavdrag. Och skulle man helt ta bort fastighetsskatten vore det en extra nivå av vansinne att fortsätta gynna lånande på det sättet.

Arvsskatt och gåvoskatt

Arvsskatt är ytterligare en skatt ekonomer ofta gillar. Skatt på arbete vet man är skadligt (brutto) eftersom det får människor att arbeta mindre, men vilka incitament skapar en arvsskatt? Dö senare? Och vad finns det för rättvisa i att man inte ska få behålla allt man arbetat ihop, medan det är skattebefriat att få ta över frukterna av någon annans arbete?

Precis som med fastighetsskatten finns det en poäng här, även om jag tror att man lätt underskattar drivkraften att arbeta extra för att kunna ge vidare till sina barn. Det finns dock svåra praktiska problem. När vi hade arvsskatt uppstod svårigheter för familjeföretag att gå i arv. Man kan teoretiskt tycka att det är orättvist att vissa ska få en gratisskjuts, men är det verkligen i praktiken önskvärt att skjuta en massa familjeföretag i sank? Jag säger nej.

Ett annat problem är att om man inför arvsskatt måste man också ha gåvoskatt, annars lär frekvensen av stora gåvor där givaren är gammal och sjuk öka påtagligt. Okej, ska föräldrar då inte när de fortfarande är i livet längre kunna bistå sina barn ekonomiskt utan att blanda in Skatteverket? Och vilken kontrollapparat kommer vi behöva?

Nej. Arvsskatten drog inte in några fantasisummor när vi hade den. Vill man att den ska vara ett betydande statsfinansiellt bidrag krävs åtgärder som bäst beskrivs som konfiskatoriska. Jag lämnar ett litet fönster öppet ifall det verkligen, verkligen skulle behövas – men utgångspunkten bör vara att inte återinföra arvs- och gåvoskatter.

Moms

Ah, momsen. Den som följt mig ett tag vet att jag förespråkat enhetlig moms, och jag har inte ändrat mig. Olika momssatser på olika varor och tjänster går alltid att plädera för ur ett eller annat behjärtansvärt perspektiv, men slutresultatet är en enda svåradministrerad röra. Vi bör ha en enhetlig moms för allt som är momsbelagt. Här finns en hel kader ekonomer som säger samma sak, och för en gångs skull säger jag inte ”ja, men” utan ”ja”.

Var nivån ska läggas är inte helt enkelt. Moms är en av statsbudgetens allra största intäkter, så man kan inte vara hur vårdslös som helst. En möjlighet är att ansätta att momsintäkterna vid en statisk beräkning ska hållas konstanta, och sedan krävs bara lite intäktssiffror och lösandet av en förstagradsekvation för att få fram den nya enhetliga momsen.

En annan möjlighet är att drämma i med 25% moms på allt, och använda budgettillskottet till att sänka andra skatter, till exempel skatten på arbete. Det låter väl rimligt? Lite lägre skatt på arbete, lite högre skatt på konsumtion. Men man får navigera lite försiktigt; det bli lätt en regressiv skatt, och det kanske man inte vill. Det sägs att låginkomsttagare lägger större del av sin inkomst på momsbelagda saker än höginkomsttagare, och en hög moms kan då anta karaktären av omfördelning från låg- till höginkomsttagare. Precis hur det ligger till ska jag inte påstå att jag har stenkoll på, men viss försiktighet anbefalles i alla fall.

Inkomst av tjänst

Här blir det spännande! Här hittar vi några av de skatter det brukar tjattras mest om.

Arbetsgivaravgifter

Arbetsgivaravgifterna är lite knepiga eftersom de är delvis skatt, delvis avgifter knutna till förmåner. Hur stor andel som går till vardera varierar också med inkomsten; pensionsavgiften betalas exempelvis in hur mycket man än tjänar, men slutar ge några extra förmåner över en viss nivå som många når. Inbetalningar därutöver är en skatt och inget annat.

Jag mäktar inte riktigt med att reda ut arbetsgivaravgiften ordentligt, men några saker vill jag i alla fall ha med.

Arbetsgivaravgiften är i dag osynlig för den anställde, trots att det är en lönekostnad direkt knuten till lönens kostnad. Egentligen är det helt absurt att man talar om vad man tjänar efter att arbetsgivaravgiften dragits, men före övriga löneskatter. Det är som att föra bok över sina restaurangnotor men aldrig ta med förrätten. Den som i dag säger att hen tjänar 26000 kr före skatt borde egentligen säga 34000 kr före skatt. Arbetsgivaravgiften måste göras synlig på lönebeskeden. Jag har argumenterat för det förut.

Tidigare har jag argumenterat för att antingen ska pensionsförmånerna man betalar in till inte ha ett övre tak, eller så ska inbetalningarna upphöra när man når taket på förmånen. Det är en tilltalande princip, och inte otänkbar om man försöker trixa med optimal beskattning, men å andra sidan vore det enklare om arbetsgivaravgiftens procentuella storlek hölls konstant. Enkelhet, återkommer jag till, är eftersträvansvärt. Det kan vara att föredra att använda det budgetutrymmet någon annanstans, till exempel en generell sänkning av inkomstskatten.

Och de sänkta arbetsgivaravgifterna för ungdomar då? Jag har skrivit om dem tidigare. De är ett sätt för staten att kompensera för att arbetsmarknaden inte tar ansvar för ungdomsarbetslösheten. Med en större lönespridning skulle denna specialregel inte behövas. Jag skulle gärna se att den inte behövdes, men å andra sidan är den inte speciellt krånglig. Å tredje sidan medför den en otrevlig marginaleffekt precis när någon blir för gammal för att kvalificera sig. Den är en uppenbart suboptimal och otillräcklig lösning på problemet – men den är i alla fall en lösning, vilket vi hittills inte haft. Jag är principiellt oglad över den, men den kan vara mindre dålig än alternativen. Kanske kan ett lärlingssystem minska behovet av den.

Värnskatten

Ingen lär bli förvånad när jag säger att den ska bort. Det är en no-brainer på samma sätt som förmögenhetsskatten. Som om det inte vore nog med att den krånglar till skattesystemet är drösvis med ekonomer eniga om att det netto skulle betala sig självt för statskassan att avskaffa den, bara genom de negativa incitament till extraansträngning den skapar. Att den finns kvar har inget med ekonomi att göra, det är bara för att inte ge oppositionen ett tillfälle att med sedvanlig sammanblandning av inkomst och förmögenhet börja gnälla om hur regeringen gynnar de rika. Det vill säga, den finns kvar för att på ren princip klämma åt höginkomsttagare. Men så ska vi ju inte hålla på.

(Mellanspel: ett viktigt påpekande när man pratar om sådana incitament är att man inte bara, eller ens i första hand, pratar om incitament för de som redan betalar värnskatt. Det handlar i stor utsträckning om hur starka drivkrafterna är för människor som ännu inte nått dessa löner att anstränga sig extra, eller ens att skaffa sig en utbildning som kan leda dit. Det gör också att man inte kan räkna hem den fulla ekonomiska effekten av ett avskaffande första året; man måste, likt telekomreformerna på 90-talet, ge det några år innan man får full utväxling.)

Statlig inkomstskatt

Även den statliga inkomstskatten bör tas bort. Det principiella argumentet är att den är en straffskatt på utbildning och ansträngning, och inte minst att tog man bort den skulle inkomstskatten vara i det närmaste platt – mycket enkelt och enhetligt.

Det ekonomiska argumentet är inte lika starkt som för att avskaffa värnskatten, men ändå förvånansvärt starkt. Statsskatten står för ett par procent av det offentligas intäkter och är alltså ingen jättegrej i sig, men inte försumbar heller. Frågan är hur mycket man skulle hämta igen från ändrat beteende om man tog bort den. Det är inget man behöver gissa vilt om, sådant beteende har modellerats och prövats ett betydande antal gånger. Jag läste nyligen en jättebra rapport om skatter där man tittat på just denna fråga; larvigt nog tycks jag ha slarvat bort samtliga länkar till och utskrifter av den, så jag kan inte tala om vad den hette. Slutsatsen där var i alla fall om jag minns rätt att även med en försiktigt uppskattad förändringsbenägenhet, och då man inte tog med alla tänkbara effekter, kunde man räkna med en självfinansieringsgrad på ungefär två tredjedelar. Det låter för mig som tillräckligt bra för att kunna ta bort den. Den finansiella smällen skulle bli förhållandevis ringa eller helt utebli (på ett antal års sikt), och effekterna för skattesystemets likformighet och enkelhet betydande.

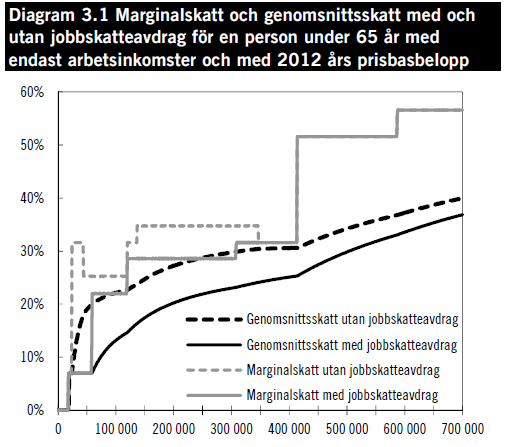

Jobbskatteavdraget

Efter ovanstående inkomstskatter återstår mest jobbskatteavdraget (JSA) att diskutera, och det är en tuff nöt. JSA är listigt utformat för att ge så stor effekt som möjligt för människor med små inkomster, utan att sabba incitamenten när man går upp i inkomst. JSA är också jättekrångligt. Enkelhet och träffsäkerhet står ofta i motsatsställning för skatter, och på få håll är det tydligare än för JSA. Ska man värna enkelheten bör JSA inte vara kvar, men det vore samtidigt olyckligt att bara skrota en så effektiv reform. En aspekt som inte bör ignoreras är också att den som i första hand gynnas av borttagen statlig inkomstskatt och värnskatt är dagens och morgondagens höginkomsttagare, medan den som i första hand missgynnas av borttaget JSA är låginkomsttagare.

Frågan är om JSA går att göra om så att det mesta av det positiva kvarstår. Det är nog ingen bra idé att bara ersätta med höjt grundavdrag, för en god del av poängen med JSA är att det specifikt gäller arbetsinkomster. En möjlig kompromiss skulle kunna vara att ersätta JSA med höjt grundavdrag för just arbetsinkomster. Det skulle inte ge en tillnärmelsevis lika elegant marginalskattekurva som JSA, men det skulle kunna vara tillräckligt bra i en tillvaro där man värdesätter ett transparent skattesystem.

Med dagens skattesystem vore det inte en helt lyckad reform. Det skulle nämligen ge alla höginkomsttagare en ytterligare skjuts, då det skulle ge rabatt inte bara på kommunalskatten utan även på statsskatten, och även om det inte är moraliskt fel i sig att gynna höginkomsttagare så är det låginkomsttagare som är målet just här. Med borttagen statlig inkomstskatt försvinner dock den problematiken, och gör ett utökat jobbgrundavdrag mer attraktivt.

Men det här är inte helt enkelt. Förhoppningsvis finns det utrymme att tänka igenom saken innan vi sjösätter reformen.

Inkomst av kapital

Nu när statliga inkomstskatten är borta kanske vi kan nå det hittills så fjärran målet om lika beskattning på kapital och arbete? Adjö till alla superkrångliga specialregler för att hindra att lön tas ut som överskott av kapital? 30% rätt av på allt i stället?

Men nej, det lär vara en chimär. Man glömmer arbetsgivaravgiften som betalas på alla löner. Vill man inte ha en kapitalskatt på bortåt 50% kommer man behöva fortsätta skilja mellan inkomst av tjänst och kapital.

(Det kan också tänkas att jag missförstått något här. Det pratas på fullt allvar om att avskaffad statsskatt skulle göra 3:12-reglerna onödiga. Så antingen har jag missförstått, eller så har, eh, väldigt många andra missförstått.)

Nå, kapitalskatten är redan i sig så enkel den rimligen kan bli.

Bolagsskatt

Jag berör bolagsskatten också, den sorterar under kapital.

Så mycket som det krånglas med bolagsskatten både från statligt håll och för företag så kan man fråga sig om det inte vore bäst att bara strunta i den. Men nej, jag tror inte det. Den drar in så pass mycket pengar att bortfallet inte vore trivialt att täcka upp. Om det finns goda skäl att tro att ett avskaffande skulle finansiera sig självt genom ökat företagande i Sverige, ja då kan man ta bort den, men jag har inte sett något sådant. Jag tror man får fortsätta att fippla med den tills vidare.

Extranummer: RUT

Jag kan som sagt inte gå igenom alla skatter, men RUT-avdraget bör jag väl ägna några rader. Borde inte det bort i ett system inriktat på enkelhet?

Jo, om enkelhet vore enda parametern borde RUT inte finnas. Likaså om neutralitet vore det enda man tittade på (i kombination med enkelhet). Men i RUT har vi en reform som

* enligt de senaste utvärderingarna jag såg inte kostar staten en spänn netto

* har gett jobb till många som annars står långt från den reguljära arbetsmarknaden

* faktiskt är enkel och överskådlig att hantera för de berörda.

Det finns gränsdragningsproblem, ja. RUT plockar inte poäng för likformighet. Men jag lutar åt att de positiva aspekterna gör att man kan ha fördragsamhet med nackdelarna.

Ja, det kan väl duga som en början. Det är som sagt inget färdigt och genomräknat system jag drar fram. Jag har inte heller gått in på övergångsregler – vissa omläggningar, ehuru välbehövliga, skulle kunna ställa till med en del besvär för enskilda om de infördes över en natt.

Icke desto mindre – någonstans ska man börja.

Och som början är det… kanske lite fegt, kan någon säkert tycka. Det är inga radikala förändringar i grunden av skattesystemet. Lite tillplattningar och förenklingar här och där. Fantasilöst och oinspirerat? På sätt och vis kanske. Men också förhållandevis genomförbart. Och det ska inte underskattas i ett politiskt läge där en borgerlig regering på åtta år inte lyckas ta bort värnskatten.